انخفض مؤشر جنوب الصين، وانخفض مؤشر التصنيف في الغالب.

شهد سوق المنتجات الكيميائية المحلية انخفاضاً الأسبوع الماضي. وبحسب رصد معاملات واسعة النطاق شملت 20 نوعاً من المنتجات، فقد زادت أسعار 3 منتجات، وانخفضت أسعار 11 منتجاً، بينما بقيت أسعار 6 منتجات ثابتة.

من منظور السوق الدولية، شهد سوق النفط الخام العالمي تقلبات خلال الأسبوع الماضي. فخلال الأسبوع، خفضت منظمة أوبك+ إنتاجها بشكل ملحوظ، مما أدى إلى شحّ المعروض في السوق. كما ساهم رفع أو إبطاء وتيرة رفع أسعار الفائدة من قبل الاحتياطي الفيدرالي في تخفيف المخاوف من الركود الاقتصادي، ما أدى إلى ارتفاع أسعار النفط العالمية. وفي الثاني من ديسمبر، بلغ سعر تسوية العقد الرئيسي لعقود خام غرب تكساس الوسيط الآجلة في الولايات المتحدة 79.98 دولارًا أمريكيًا للبرميل، بزيادة قدرها 3.7 دولار أمريكي للبرميل عن الأسبوع السابق. أما سعر عقود خام برنت الآجلة فقد تم تعديله، حيث بلغ سعر تسوية العقد الرئيسي 85.57 دولارًا أمريكيًا للبرميل، بزيادة قدرها 1.94 دولارًا أمريكيًا للبرميل مقارنة بالأسبوع السابق.

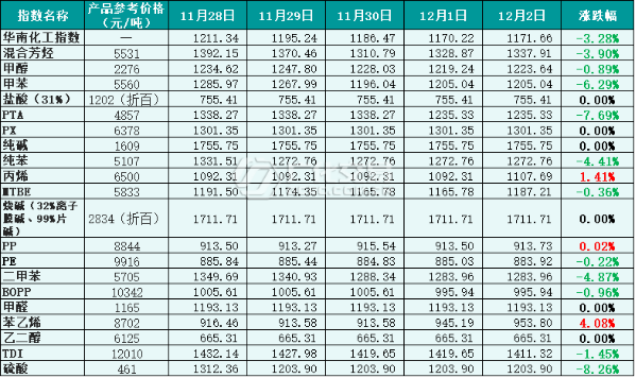

من منظور السوق المحلية، هيمنت سوق النفط الخام على السوق الأسبوع الماضي. وشهدت الأنشطة الاقتصادية المحلية تباطؤًا، وتفاقمت آثار انخفاض الطلب، مما أدى إلى ضعف أداء سوق المواد الكيميائية. وبحسب بيانات رصد معاملات المواد الكيميائية، انخفض مؤشر أسعار منتجات جنوب الصين الكيميائية (المشار إليه فيما يلي بـ"مؤشر جنوب الصين الكيميائي") الأسبوع الماضي، حيث بلغ 1171.66 نقطة، بانخفاض قدره 48.64 نقطة مقارنة بالأسبوع السابق، أي بنسبة 3.99%. ومن بين مؤشرات التصنيف العشرين، ارتفعت أسعار ثلاثة مؤشرات هي الأكريلين، والبولي بروبيلين، والستايرين، بينما انخفضت أسعار ثلاثة مؤشرات هي: المركبات العطرية المختلطة، والتولوين، والميثانول، وحمض التريفثاليك النقي، والبنزين النقي، وميثيل ثالثي بوتيل الإيثر، وثنائي بروبيلين ثنائي القاعدة، والبولي إيثيلين، والديوبين، وثنائي أيزوسيانات التولوين، وحمض الكبريتيك، في حين بقيت بقية المؤشرات مستقرة.

الشكل 1: بيانات مؤشر جنوب الصين للمواد الكيميائية للأسبوع الماضي (الأساس: 1000)، السعر المرجعي مُقتبس من قبل المتداولين

جزء من اتجاه سوق مؤشر التصنيف

1. الميثانول

شهد سوق الميثانول ضعفاً الأسبوع الماضي. وخلال الأسبوع، استؤنفت أعمال تركيب المعدات اللازمة قبل توقف الإنتاج وأعمال الصيانة، ما أدى إلى زيادة العرض؛ إلا أن الطلب التقليدي في السوق النهائية واجه صعوبة في الارتفاع بسبب انخفاض الموسم وانتشار الوباء. وفي ظل تقلبات العرض، استمرت ظروف السوق العامة في التدهور.

اعتبارًا من عصر يوم 2 ديسمبر، أغلق مؤشر أسعار الميثانول في جنوب الصين عند 1223.64 نقطة، بانخفاض قدره 32.95 نقطة عن الأسبوع السابق، أي بانخفاض قدره 2.62٪.

2. الصودا الكاوية

شهد سوق القلويات السائلة المحلي انكماشاً الأسبوع الماضي. حالياً، لا تعاني الشركة من ضغط كبير على المخزون، كما أن وضع الشحن مقبول. استمرت أسعار الكلور السائل في الانخفاض، ومع دعم التكاليف، ارتفع سعر السوق.

شهد سوق القلويات المحلية استقراراً في عملياته خلال الأسبوع الماضي. وقد حافظ السوق على أجواء المرحلة المبكرة، مع ثبات أسعار الشركات، مما ساهم في استمرار استقرار سوق القلويات بشكل عام.

اعتبارًا من 2 ديسمبر، أغلق مؤشر أسعار تحميص الصودا في جنوب الصين عند 1711.71 نقطة، بزيادة قدرها 11.29 نقطة عن الأسبوع السابق، أي بزيادة قدرها 0.66٪.

3. إيثيلين جليكول

شهد سوق الإيثيلين جليكول المحلي تقلبات مستمرة الأسبوع الماضي. وقد شهد إنتاج الإيثيلين جليكول تذبذباً في الآونة الأخيرة، مع بداية استقرار نسبي، إلا أن ضغوط العرض لا تزال قائمة؛ ولم يشهد الطلب في السوق تحسناً ملحوظاً، مما يُبقي سوق الإيثيلين جليكول المحلي تحت ضغط منخفض.

اعتبارًا من 2 ديسمبر، أغلق مؤشر الأسعار في بورصة جنوب الصين عند 665.31 نقطة، بانخفاض قدره 8.16 نقطة عن الأسبوع السابق، أي بانخفاض قدره 1.21٪.

4. الستايرين

شهد سوق الستايرين المحلي ارتفاعاً ملحوظاً الأسبوع الماضي. وخلال هذا الأسبوع، تم تخفيض معدل تشغيل المصانع لتقليص نطاق العرض المحدود، بينما كان الطلب قوياً في السوق، مما وفر دعماً جيداً. وبلغ التوازن بين العرض والطلب ذروته، مما أدى إلى ارتفاع أسعار السوق.

اعتبارًا من 2 ديسمبر، أغلق مؤشر أسعار الستايرين في جنوب الصين عند 953.80 نقطة، بزيادة قدرها 22.98 نقطة عن الأسبوع السابق، أي بزيادة قدرها 2.47%.

تحليل السوق المستقبلي

من المرجح أن تبقى أسعار النفط متقلبة، إذ لا تزال المخاوف من الركود الاقتصادي والقلق بشأن توقعات الطلب تسيطر على السوق في ظل عدم إحراز أي تقدم إضافي في تخفيضات إنتاج أوبك+. أما على الصعيد المحلي، فمن الصعب تحسين الاقتصاد المحلي على المدى القريب، كما أن تعافي الطلب النهائي بطيء. ومن المتوقع أن يشهد سوق الكيماويات المحلي ضعفاً في المستقبل القريب.

1. الميثانول

في أواخر فصل الشتاء، يُعدّ الغاز الطبيعي المصدر الرئيسي للإمدادات، وقد تشهد بعض أجهزة إنتاج الميثانول انخفاضًا في الإنتاج أو توقفًا مؤقتًا عن العمل. ومع ذلك، فإن مخزون الشركات المصنعة الحالي مرتفع، ومن المتوقع أن يكون المعروض في السوق فائضًا. ومن الصعب تغيير انخفاض الطلب في السوق النهائية. ومن المتوقع أن يشهد سوق الميثانول ضعفًا عامًا.

2. الصودا الكاوية

فيما يتعلق بالصودا الكاوية السائلة، ومن منظور الوضع الحالي للسوق، فإن ضغط المخزون لدى الشركة الرئيسية ليس كبيرًا، ولكن نظرًا لتأثر السوق المتكرر بالوباء، لا تزال عمليات النقل محدودة في بعض المناطق، كما أن دعم الطلب النهائي ليس قويًا. ومن المتوقع أن يشهد سوق القلويات السائلة استقرارًا في عملياته في المستقبل القريب.

فيما يخص رقائق الصودا الكاوية، فإن مخزون الشركة الحالي منخفض، لكن الطلب في السوق لا يزال متوسطًا، ومن الصعب رفع سعر السوق، ويتضح جليًا التزام الشركة بسياسة سعرية ثابتة. ومن المتوقع أن يشهد سوق رقائق الصودا الكاوية استقرارًا في المستقبل القريب.

3. إيثيلين جليكول

في الوقت الراهن، لم يشهد سوق الإيثيلين جليكول تحسناً في الطلب، مع تراكم المخزون وضعف معنويات السوق. ومن المتوقع أن يشهد سوق الإيثيلين جليكول المحلي نشاطاً محدوداً في المستقبل القريب.

4. الستايرين

على الرغم من زيادة الطلب الحالي، إلا أن السوق في المراحل اللاحقة من سلسلة التوريد تتسم بالحذر، حيث يتزايد الطلب أو ينكمش، مما يحد من انتعاش السوق. وفي حال عدم وجود أخبار إيجابية أخرى تدعم السوق، فمن المتوقع أن يشهد سعر الستايرين تقلبات صعودًا وهبوطًا على المدى القصير.

تاريخ النشر: 13 ديسمبر 2022