خلال عطلة رأس السنة القمرية، كان أداء سوق الكلور السائل المحلي مستقرًا نسبيًا، ولم تشهد الأسعار تقلبات متكررة. ومع انتهاء العطلة، شهد السوق ارتفاعًا ملحوظًا، مسجلًا ثلاثة ارتفاعات متتالية، وتحولًا تدريجيًا في حجم التداولات. وحتى 3 فبراير، انخفضت أسعار شاحنات نقل المياه الرئيسية في منطقة شاندونغ بمقدار يتراوح بين 300 و150 يوانًا للطن.

مراجعة أسعار سوق الكلور المنزلي

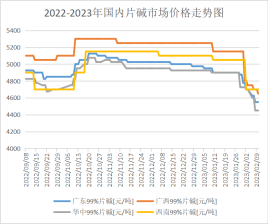

استمر ضعف سوق القلويات السائلة المحلي هذا الأسبوع، حيث أدى انخفاض أسعار الشراء لدى الشركات الرئيسية في شمال الصين إلى 920 يوانًا للطن إلى تراجع معنويات السوق، ولم يكن هناك ما يكفي من الحماس لدخول السوق، بل ساد الحذر والترقب. ولا يزال انتعاش الطلب محدودًا، فالسوق بحاجة إلى إعادة التموين. ونظرًا لارتفاع مخزون الكلور القلوي، واستمرار ارتفاع أسعار الكلور السائل، وتوقعات السوق السلبية، وعدم وجود أخبار إيجابية تدعم السوق حاليًا، استمر ضعف سوق القلويات السائلة.

تتراوح أسعار تداول القلويات السائلة في مصانع منطقة شاندونغ بين 940 و1070 يوانًا للطن، بينما تتراوح أسعار تداول القلويات السائلة بين 1580 و1600 يوانًا للطن. أما في جيانغسو، فتتراوح أسعار تداول القلويات السائلة بين 960 و1150 يوانًا للطن، بينما تتراوح أسعار تداول القلويات السائلة عالية التركيز بين 1620 و1700 يوانًا للطن. في الأسبوع المقبل، وفي ظل غياب عوامل إيجابية جوهرية، ورغم تعافي شركات الصناعات التحويلية جزئيًا مقارنةً بالفترة السابقة، إلا أن قوة النمو الإجمالية لا تزال ضعيفة، ولا تزال مخزونات الشركات في السوق مرتفعة. لذا، من الصعب أن يشهد سوق القلويات السائلة الضعيف تحسنًا ملحوظًا الأسبوع المقبل، وينبغي إيلاء اهتمام خاص لتعافي الطلب في الصناعات التحويلية.

إن تعافي الطلب بطيء، ولا توجد خطة شراء لأكسيد الألومنيوم الرئيسي في المراحل النهائية، والحاجة فقط إلى الشراء ضعيفة، وطلبات التصدير نادرة، وغيرها من العوامل السلبية تحت تأثير جو التداول في السوق خفيف نسبياً، ولا يزال سعر التداول الفعلي في السوق أقل بكثير من عرض الشركة المصنعة.

في الوقت الحالي، تُقدم المصانع في منغوليا الداخلية ونينغشيا حوالي 4000 طن من الصودا الكاوية، لكن سعر البيع الفعلي في السوق يتراوح بين 3850 و3900 يوان للطن. أما الشركات المحلية، فتُقدم حاليًا أسعارًا تُقارب 3700 يوان للطن، بينما يبلغ سعر البيع الفعلي في السوق حوالي 3600 يوان للطن. وتُقدم شركات شاندونغ أقراص الصودا الكاوية بأسعار تتراوح بين 4400 و4500 يوان للطن، وقد انخفض سعرها بشكل ملحوظ، ويبلغ سعر البيع الفعلي في السوق المحلية حوالي 4450 يوان للطن. وتتداول بعض المصادر بأسعار أقل من ذلك.

في الوقت الراهن، لم تُعلن الشركات في منطقة الإنتاج الرئيسية عن خطة صيانة مؤقتة، والعرض كافٍ نسبيًا، ومن الواضح أن انتعاش الطلب في المراحل اللاحقة صعب، ومن المرجح أن ينخفض سعر السوق نظرًا لانخفاض حماس التجار لدخول السوق وانخفاض حجم المبيعات المسبقة للمصنعين بشكل ملحوظ. ومن المتوقع أن ينخفض سعر التسعير الفردي الجديد في منطقة الإنتاج الرئيسية الأسبوع المقبل بنحو 50-100 يوان/طن. كما سينخفض سعر التداول الفعلي في السوق إلى حد ما.

تحليل السوق الرئيسي في المراحل النهائية

أكسيد الألومنيوم: تشهد أسعار أكسيد الألومنيوم المحلية استقرارًا نسبيًا. ونظرًا لفهم السوق، وتأثير حماية البيئة، قامت شركات أكسيد الألومنيوم في شاندونغ بتنفيذ إصلاحات شاملة، مما أدى إلى انخفاض الإنتاج على المدى القصير. ومع تعافي الطاقة الإنتاجية في السوق، بدأت شركات أكسيد الألومنيوم في زيادة الطلبات بشكل ملحوظ، ولكن نظرًا لانخفاض معدل استغلال الطاقة الإنتاجية في البداية، فإن مستوى المخزون الإجمالي منخفض. وقد تجاوزت الاستثمارات الجديدة في أكسيد الألومنيوم واستئناف الإنتاج التوقعات مؤخرًا، مما أدى إلى زيادة العرض الفوري في السوق. ومع ذلك، فإن وتيرة الاستثمارات الجديدة واستئناف إنتاج الألومنيوم الإلكتروليتي بطيئة، بل إن حجم خفض الإنتاج قد ازداد، مما أدى إلى تشاؤم قوي في السوق على المدى القصير. وعلى المدى القصير، يسود السوق شعور قوي بالحذر والترقب، مع احتمال كبير لصدمات في استقرار الأسعار، ومن المتوقع أن تشهد أسعار أكسيد الألومنيوم استقرارًا على المدى القصير.

إيبكلوروهيدرين: انخفض سعر إيبوكسي بروبان المحلي هذا الأسبوع. (في 9 فبراير، تراوح سعر التداول السائد في بورصة جيانغسو بين 8700 و8800 يوان/طن، أي بزيادة قدرها 3.85% عن 2 فبراير). وخلال الأسبوع، شهدت المواد الخام الأولية ركودًا. ورغم وجود دعم واضح للتكاليف، إلا أن العامل الرئيسي المؤثر على انخفاض سعر أكسيد الإيبوكسي هو ندرة الطلبات الجديدة في قطاع التصنيع، وزيادة المخزون التراكمي للمصانع. بالإضافة إلى ذلك، ومع إعادة تشغيل بعض الأجهزة المتوقفة عن العمل وظهور عروض منخفضة السعر باستمرار، تفاقمت الأوضاع في القطاع، وتحسنت رغبة السوق في التسليم على عكس المتوقع. ومع ذلك، فإن السوق بشكل عام ضعيف، مما يصعب معه توفير دعم مناسب لتكوين أكسيد البروبيلين، ويتأثر السوق بالعديد من الأخبار السلبية، واستمر السعر في الانخفاض خلال الأسبوع. يشهد السوق حاليًا ارتفاعًا في التكاليف وانخفاضًا في الطلب، ومع استمرار انخفاض الأسعار، تقلص هامش الربح الإجمالي للعمليتين بشكل ملحوظ. وعلى وجه الخصوص، اقتربت تكلفة إنتاج إيبوكسي أوكسيد بروبيلين باستخدام طريقة الجلسرين من مستوى التكلفة، بل إن بعض الشركات تكبدت خسائر. وفي ظل هذه المنافسة بين التكلفة والعرض والطلب، يسود جو من الإحباط في القطاع، ويصعب التفاؤل بشأن مستقبل السوق.

أكسيد البروبيلين: يشهد سوق أكسيد البروبيلين المحلي ارتفاعًا مطردًا في هذه الدورة. بعد هامش ربح طفيف في نهاية الأسبوع الماضي، من المتوقع أن يحافظ الطلب على مستوى معين هذا الأسبوع، وسيتبعه ارتفاع تدريجي. بعد استيعاب المخزون ونقل سيكلوبروبيل، ارتفع سعر سيكلوبروبيل، وفي الوقت نفسه، أدى انخفاض مؤقت في بعض الأجهزة لدى الموردين وارتفاع سعر الكلور السائل إلى زيادة التكلفة. وقد شهد الطلب مؤخرًا انخفاضًا طفيفًا. وحتى يوم الخميس، تفاوضت شركة شاندونغ سي آي سي على سعر فوري يتراوح بين 9500 و9600 يوان/طن، وبلغ متوسط السعر الأسبوعي المتفاوض عليه 9214.29 يوان/طن، بزيادة شهرية قدرها 1.74%. أما في شرق الصين، فقد تم تسليم المنتج بسعر فوري يتراوح بين 9700 و9900 يوان/طن، وبلغ متوسط السعر الأسبوعي المتفاوض عليه 9471.43 يوان/طن، بزيادة شهرية قدرها 1.92%. انخفض تشغيل محطة إمداد أكسيد البروبيلين انخفاضًا طفيفًا خلال الدورة: حافظت المرحلة الثانية من مصنع تشنهاي على تشغيل سلبي منخفض نسبيًا، بينما توقف مصنعا ييدا وتشيشيانغ عن العمل، وبلغت نسبة شل 80%. في المقابل، زادت المرحلة الثانية من مصنع تشنهاي من الحمل السلبي، بينما خفضت مصانع بينهوا وهواتاي وسانيوي الحمل السلبي لفترة وجيزة، واستمر مصنع دازي في العمل بحمل سلبي منخفض، واستقر مصنع تيانجين للبتروكيماويات عند 60%. أما في اختبار مصنع البتروكيماويات التابع، فقد بلغ معدل استخدام الطاقة الإنتاجية خلال الدورة 72.41%. من منظور التكلفة، شهد قسم البروبيلين، بعد انتهاء موسم التشطيب، ارتفاعًا وتراجعًا مستمرين في أسعار الكلور السائل، مما أدى إلى استرداد التكاليف وتحقيق هامش ربح وخسارة في إنتاج البروبيلين الحلقي. لم يكن رد فعل الطلب بعد انتهاء موسم الأعياد كما هو متوقع، حيث ساهم ذلك في استيعاب جزء من المخزون الأولي، بينما انتظر جزء آخر بحذر ارتفاع الأسعار.

توقعات السوق المستقبلية

في الأسبوع المقبل، ونظرًا لتزايد ضغط المخزون لدى الشركات في مناطق الإنتاج الرئيسية والانخفاض المستمر في أسعار الشراء الرئيسية في السوق، لا يزال هناك مجال لانخفاض سعر القلويات السائلة في السوق المحلية. ولا يزال الطلب في السوق في منطقة البيع الرئيسية يتعافى ببطء، مما سيوفر دعمًا محدودًا لسعر السوق. ومن المرجح أن ينخفض سعر الصودا الكاوية في السوق المحلية الأسبوع المقبل، نظرًا لضعف الطلب في السوق وقلة نشاط التجار، وانخفاض سعر التداول الفعلي بشكل ملحوظ عن سعر المصنع. ولا يمكن تلبية الطلب الرئيسي على الألومينا بالاعتماد فقط على مصادر أخرى غير الألومينا، ويصعب على التجار تحسين أداء السوق، لذا من المتوقع أن ينخفض سعر السوق بشكل رئيسي الأسبوع المقبل. أما بالنسبة للكلور السائل، فقد أدى الارتفاع المستمر في سعره في شمال الصين إلى تعليق استلام بعض الشركات. وقد يشهد سعر الكلور السائل المحلي اتجاهًا تنازليًا في بداية الأسبوع المقبل، مما قد يؤدي إلى عودة الدعم الحكومي. ومع ذلك، ومع تعافي قطاع التكرير تدريجياً، سينخفض سوق الكلور السائل في شمال الصين أولاً ثم يرتفع الأسبوع المقبل، مما سيكون له تأثير معين على السوق في المناطق المحيطة، بينما يظل السوق في أجزاء أخرى من البلاد مستقراً نسبياً.

تاريخ النشر: 15 فبراير 2023