في الوقت الحالي، يتباطأ انخفاض مادة البيسفينول أ الخام، ومن المتوقع أن يكون تذبذب الإيبكلوروهيدرين ضعيفًا، ومن المتوقع أن يكون أداء دعم التكلفة ضعيفًا، ومن الصعب الحصول على أخبار جيدة على المدى القصير في سوق راتنجات الإيبوكسي، ولدى المشترين موقف متشائم تجاه السوق في المستقبل.

نظرة عامة على سوق راتنجات الإيبوكسي المحلية

تراجع الاهتمام بسوق راتنجات الإيبوكسي هذا الأسبوع. وخلال الأسبوع، استمر انخفاض أسعار مادة ثنائي الفينول أ الخام، بينما شهدت مادة إيبوكسي بروبان الخام الأخرى جمودًا كبيرًا، وكان أداء دعم التكلفة متوسطًا. كما لم تكن الطلبات الجديدة على راتنجات الإيبوكسي سلسة خلال هذا الأسبوع، وقامت بعض مصانع راتنجات الإيبوكسي بتعديل خططها. وانخفض إجمالي إنتاج القطاع مقارنةً بالأسبوع الماضي. يصعب إيجاد أخبار إيجابية لسوق راتنجات الإيبوكسي، فالقطاع غير واثق من توقعات السوق، وتتراجع شركات الإنتاج، وهناك مجال للنقاش حول قائمة المنتجات الجديدة، ويتطلب الأمر إعادة تزويد قطاع التوزيع، ويصعب تحسين الوضع الحالي.

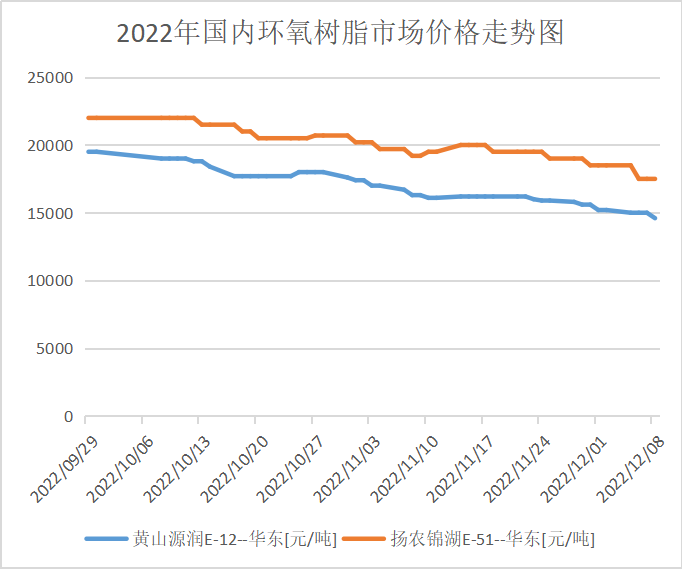

مع إغلاق يوم الخميس، تم تسليم راتنج الإيبوكسي السائل E-51 من شرق الصين بسعر مرجعي رئيسي يتراوح بين 15200 و15900 يوان صيني/طن للبرميل الكبير، بمتوسط سعر أسبوعي قدره 15770 يوان صيني/طن، أي بزيادة قدرها 3.43% عن الأسبوع السابق؛ أما المفاوضات المرجعية الرئيسية لراتنج E-12 فتتراوح بين 14000 و14300 يوان صيني/طن، بمتوسط سعر أسبوعي قدره 14400 يوان صيني/طن، أي بزيادة قدرها 4.13% عن متوسط السعر في الأسبوع الماضي.

أسعار سوق راتنجات الإيبوكسي في كل منطقة

شرق الصين: سوق راتنجات الإيبوكسي في شرق الصين هادئ، وتكلفة المواد الخام تشكل عائقاً أمام عقلية الصناعة، والعروض أكثر ربحية للتفاوض، وحماس الشراء من قبل المستهلكين ليس مرتفعاً، والطلبات الفردية الجديدة في السوق قليلة، والسعر السائد للتفاوض حالياً يتراوح بين 15300 و15900 يوان صيني للطن مع قبول ضريبة القيمة المضافة.

جنوب الصين: يشهد سوق راتنجات الإيبوكسي في جنوب الصين تراجعاً، وأداء دعم التكلفة ضعيف، وعروض المصنعين تتمتع بهامش ربح كبير، ويسود شعور الترقب والانتظار في السوق، وجو التداول ضعيف، وتشير المفاوضات السائدة مؤقتاً إلى سعر 15500-16100 يوان صيني/طن مع قبول ضريبة القيمة المضافة للتسليم.

سوق سلسلة صناعة راتنجات الإيبوكسي

تحليل سوق العرض والطلب

تحليل ثنائي الفينول أ: بلغ معدل استغلال الطاقة الإنتاجية للأجهزة المحلية لإنتاج ثنائي الفينول أ هذا الأسبوع 68.43%، بزيادة قدرها 2.9 نقطة مئوية عن الأسبوع الماضي (25 نوفمبر - 1 ديسمبر). وقد حافظت شركة نانيا للبلاستيك على استقرارها هذا الأسبوع بعد طرح المواد الخام في 5 ديسمبر. كما حافظت شركة شنغهاي للبتروكيماويات ميتسوي على استقرارها في 7 ديسمبر. ولم تشهد أحمال الأجهزة الأخرى تقلبات كبيرة. وبفضل عمليات التحوط، ارتفع معدل استغلال الطاقة الإنتاجية المحلية لإنتاج ثنائي الفينول أ (ملاحظة: تشمل الإحصائيات شركة لوكسي للصناعات الكيميائية).

تحليل الإيبكلوروهيدرين: بلغ معدل استغلال الطاقة الإنتاجية لصناعة أكسيد الإيبوكسي المحلية 53.89%، بانخفاض قدره 0.35%. خلال الأسبوع، أعيد تشغيل وحدة إنتاج الجلسرين في مصنع جيانغسو الكبير (100,000 طن/سنة) في 8 ديسمبر؛ بينما كانت وحدة إنتاج الأكريلونيتريل في مصنع جيانغسو هايكسينغ (130,000 طن/سنة) غير مستقرة؛ وأعيد تشغيل وحدة إنتاج الأكريلونيتريل في مصنع شاندونغ سانيان (60,000 طن/سنة) في 4 ديسمبر، مع تشغيل منخفض الحمل؛ وأعيد تشغيل وحدة إنتاج البروبيلين في مصنع دونغينغ (30,000 طن/سنة) في 28 نوفمبر، ولكنها كانت غير مستقرة هذا الأسبوع؛ وتوقفت جميع مصانع نينغبو تشن يانغ، وبالينغ للبتروكيماويات، وخبي جياو، وتشوتاي عن العمل. بالإضافة إلى ذلك، من المتوقع إعادة تشغيل وحدة إنتاج الجلسرين التابعة لمجموعة بينها (75,000 طن/سنة) في 20 ديسمبر، بعد أن كانت مقررة في 9 ديسمبر. أما الأجهزة الأخرى فهي مستقرة نسبياً.

توقعات السوق المستقبلية

الدعم المالي لراتنجات الإيبوكسي ضعيف، ومتابعة الطلب في المراحل اللاحقة محدودة، لذا يُنصح بالانتظار بحذر، ولا تزال الكميات الفعلية المُتاحة للتسليم الفردي غير كافية. من المتوقع أن يشهد سوق راتنجات الإيبوكسي الضعيف احتمالية عالية لحدوث صدمة في الأسبوع المقبل. تتراوح أسعار راتنجات الإيبوكسي السائلة المتداولة بين 14,300 و15,000 يوان/طن للتسليم في محطات تنقية المياه، بينما تتراوح أسعار راتنجات الإيبوكسي الصلبة المتداولة بين 13,900 و14,300 يوان/طن للتسليم النقدي. لا يزال من الضروري مراقبة اتجاهات أسعار المواد الخام في المراحل الأولية ومتابعة الطلب في المراحل اللاحقة.

تاريخ النشر: 15 ديسمبر 2022