مؤشر جنوب الصين يميل قليلاً نحو الانخفاض

يشير التصنيف إلى كل من الصعود والهبوط

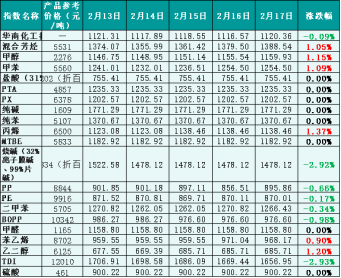

شهد سوق المنتجات الكيميائية المحلية الأسبوع الماضي وضعاً مختلفاً، حيث انخفض إجماليه مقارنةً بالأسبوع الذي سبقه. ومن بين المنتجات العشرين التي رصدتها شركة كانتون للتجارة، ارتفعت أسعار ستة منتجات، وانخفضت أسعار ستة أخرى، بينما بقيت أسعار سبعة منتجات ثابتة.

من منظور السوق الدولية، شهد سوق النفط الخام العالمي ارتفاعًا طفيفًا هذا الأسبوع. وخلال هذا الأسبوع، ستخفض روسيا إنتاجها اعتبارًا من مارس/آذار ردًا على العقوبات الغربية، وتشير منظمة أوبك+ إلى أنها لن تزيد الإنتاج، إلى جانب عوامل إيجابية أخرى مثل زيادة الإنتاج، وفقًا لتقرير أوبك الأخير. وقد ارتفع سوق النفط الخام العالمي بشكل عام. وفي 17 فبراير/شباط، بلغ سعر تسوية العقد الرئيسي لعقود خام غرب تكساس الوسيط الآجلة في الولايات المتحدة 76.34 دولارًا أمريكيًا للبرميل، بانخفاض قدره 1.72 دولارًا أمريكيًا للبرميل عن الأسبوع السابق. أما سعر تسوية العقد الرئيسي لعقود خام برنت الآجلة فبلغ 83 دولارًا أمريكيًا للبرميل، بانخفاض قدره 1.5 دولارًا أمريكيًا للبرميل عن الأسبوع السابق.

من منظور السوق المحلية، ورغم الأداء القوي لسوق النفط الخام العالمي هذا الأسبوع، إلا أن توقعات أسعار النفط الخام في السوق المحلية محدودة، كما أن دعم سوق الكيماويات غير كافٍ. ونتيجة لذلك، انخفض إجمالي سوق المنتجات الكيميائية المحلية انخفاضًا طفيفًا. إضافةً إلى ذلك، فإن نمو الطلب النهائي على المنتجات الكيميائية غير كافٍ، كما أن تعافي بعض قطاعات الطلب النهائي لم يكن بالمستوى المتوقع، مما أدى إلى تراجع اتجاه السوق العام ليتبع وتيرة سوق النفط الخام العالمي. ووفقًا لبيانات مرصد غوانغوا للتجارة، ارتفع مؤشر أسعار المنتجات الكيميائية في جنوب الصين ارتفاعًا طفيفًا هذا الأسبوع، حيث بلغ 1120.36 نقطة يوم الجمعة، بانخفاض قدره 0.09% عن بداية الأسبوع و0.47% عن يوم الجمعة الموافق 10 فبراير. ومن بين المؤشرات الفرعية العشرين، ارتفعت ستة مؤشرات خاصة بالمركبات العطرية المختلطة، والميثانول، والتولوين، والبروبيلين، والستايرين، والإيثيلين جليكول. انخفضت ستة مؤشرات لهيدروكسيد الصوديوم، والبولي بروبيلين، والبولي إيثيلين، والزيلين، والبولي بروبيلين ثنائي القاعدة، وثنائي أيزوسيانات التولوين، بينما ظلت بقية المؤشرات مستقرة.

الشكل 1: بيانات مرجعية لمؤشر جنوب الصين الكيميائي (الأساس: 1000) الأسبوع الماضي، السعر المرجعي هو عرض المتداول.

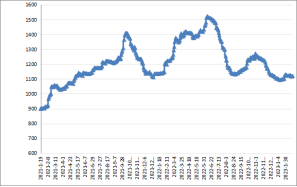

الشكل 2: اتجاهات مؤشر جنوب الصين من يناير 2021 إلى يناير 2023 (الأساس: 1000)

جزء من اتجاه سوق مؤشر التصنيف

1. الميثانول

شهد سوق الميثانول عموماً ضعفاً خلال الأسبوع الماضي. وتأثراً بانخفاض سوق الفحم، تراجعت القدرة على دعم التكاليف. إضافةً إلى ذلك، تعافى الطلب التقليدي على الميثانول ببطء، وبدأت أكبر وحدة لإنتاج الأوليفينات في قطاع الصناعات التحويلية بالعمل بمستوى منخفض. ونتيجةً لذلك، استمر ضعف السوق بشكل عام.

اعتبارًا من عصر يوم 17 فبراير، أغلق مؤشر أسعار سوق الميثانول في جنوب الصين عند 1159.93 نقطة، بزيادة قدرها 1.15٪ عن بداية الأسبوع وانخفاض قدره 0.94٪ عن يوم الجمعة الماضي.

2. هيدروكسيد الصوديوم

شهد سوق هيدروكسيد الصوديوم المحلي أداءً ضعيفًا خلال الأسبوع الماضي. كان حجم التداول الإجمالي منخفضًا، مما يعكس حذرًا متزايدًا في السوق. في الوقت الراهن، كان انتعاش الطلب في السوق أقل من المتوقع، حيث لا يزال السوق يعتمد بشكل أساسي على تلبية الاحتياجات الشرائية فقط. علاوة على ذلك، فإن ضغط المخزون في سوق الكلور القلوي مرتفع، مما يُعزز من حدة التشاؤم السائد في السوق. بالإضافة إلى ذلك، فإن ضعف سوق التصدير واتجاهه نحو المبيعات المحلية، مما يزيد من المعروض، كلها عوامل تُسهم في انخفاض سوق هيدروكسيد الصوديوم.

شهد سوق هيدروكسيد الصوديوم المحلي انخفاضاً مستمراً خلال الأسبوع الماضي. ونظراً لاستمرار معظم الشركات في العمل بشكل طبيعي، إلا أن الطلب في السوق ظلّ محدوداً، بينما لم تكن طلبات التصدير كافية، مما فاقم حالة التشاؤم في السوق وأدى إلى هذا التراجع في سوق هيدروكسيد الصوديوم المحلي.

اعتبارًا من 17 فبراير، أغلق مؤشر أسعار هيدروكسيد الصوديوم في جنوب الصين عند 1478.12 نقطة، بانخفاض قدره 2.92٪ عن بداية الأسبوع و 5.2٪ عن يوم الجمعة.

3. إيثيلين جليكول

في الأسبوع الماضي، توقف انتعاش سوق الإيثيلين جليكول المحلي. وشهد سوق النفط الخام العالمي ارتفاعًا عامًا، مما عزز الدعم المالي. وبعد انخفاض سوق الإيثيلين جليكول في الأسبوعين الأولين، بدأ السوق بالتعافي. وبشكل خاص، تم تحويل بعض أجهزة الإيثيلين جليكول إلى منتجات أخرى أفضل، مما حسّن من معنويات السوق، وبدأت ظروف السوق العامة بالتحسن. ومع ذلك، فإن معدل التشغيل في قطاع التكرير والتصنيع أقل من السنوات السابقة، على الرغم من زيادة سوق الإيثيلين جليكول.

اعتبارًا من 17 فبراير، أغلق مؤشر الأسعار في جنوب الصين عند 685.71 نقطة، بزيادة قدرها 1.2٪ عن بداية الأسبوع، و0.6٪ عن يوم الجمعة الماضي.

4. الستايرين

شهد سوق الستايرين المحلي انخفاضًا الأسبوع الماضي، ثم انتعش بشكل طفيف. وخلال الأسبوع، ارتفع سوق النفط الخام العالمي، مما دعم الأسعار، وانتعاش سوق الستايرين في عطلة نهاية الأسبوع. وقد تحسنت شحنات الموانئ بشكل ملحوظ، متجاوزة الانخفاض المتوقع في عمليات التسليم. كما ساهمت أعمال الصيانة لدى بعض المصنّعين وغيرها من العوامل الإيجابية في تعزيز الطلب. ومع ذلك، لا يزال الضغط على مخزون الموانئ كبيرًا، ولم يكن انتعاش الطلب النهائي بالمستوى المأمول، مما أدى إلى كبح جماح النقص في السوق الفورية.

اعتبارًا من 17 فبراير، أغلق مؤشر أسعار الستايرين في منطقة جنوب الصين عند 968.17 نقطة، بزيادة قدرها 1.2٪ عن بداية الأسبوع، والذي كان مستقرًا منذ يوم الجمعة الماضي.

تحليل السوق المستقبلي

لا يزال الوضع الجغرافي غير المستقر يُسهم في ارتفاع أسعار النفط الخام العالمية، مما يُؤدي إلى كبح اتجاه سوق النفط العالمية هذا الأسبوع. أما على الصعيد المحلي، فإن العرض الإجمالي في السوق كافٍ، بينما الطلب على المنتجات الكيميائية ضعيف. ومن المتوقع أن يعتمد النشاط الاقتصادي أو التشغيل التنظيمي في سوق المواد الكيميائية المحلية هذا الأسبوع بشكل رئيسي على عوامل أخرى.

1. الميثانول

لم يشهد السوق أي دخول جديد إلى سوق تصنيع معدات الصيانة هذا الأسبوع، ومع تعافي بعض أجهزة الصيانة الأولية، يُتوقع أن يكون العرض كافيًا. أما من حيث الطلب، فإن أداء جهاز الأوليفين الرئيسي منخفض، وقد ترتفع احتياجات المستخدمين التقليديين في المراحل اللاحقة بشكل طفيف، إلا أن معدل نمو الطلب الإجمالي في السوق لا يزال بطيئًا. باختصار، في ظل محدودية التكلفة ومحدودية تحسين السطح الأساسي نسبيًا، يُتوقع أن يشهد سوق الميثانول تقلبات حادة.

2. هيدروكسيد الصوديوم

فيما يخصّ سائل الصودا الكاوية، فإنّ المعروض في السوق كافٍ عموماً، لكنّ الطلب في السوق لا يزال ضعيفاً. حالياً، لا يزال ضغط المخزون في منطقة الإنتاج الرئيسية كبيراً. في الوقت نفسه، استمرّ سعر الشراء في السوق بالانخفاض. من المتوقّع أن يستمرّ سوق سائل الصودا الكاوية في التراجع.

فيما يتعلق برقائق الصودا الكاوية، ونظراً لضعف الطلب في السوق، فإن السوق يشهد انخفاضاً متكرراً في الأسعار. وبالتحديد، يصعب تحسين الطلب الرئيسي على الألومينا، كما أن دعم السوق من مصادر أخرى غير الألومينا غير كافٍ، لذا من المتوقع أن يشهد سوق رقائق الصودا الكاوية مزيداً من الانخفاض.

3. إيثيلين جليكول

من المتوقع أن يهيمن سوق الإيثيلين جليكول على السوق. ونظرًا لإطلاق منتج جديد من مصفاة هاينان التي تبلغ طاقتها الإنتاجية 800 ألف طن، فإن المعروض في السوق كبير، ولا يزال هناك مجال لتحسين معدل إنتاج البوليستر في المراحل اللاحقة. ومع ذلك، لا يزال معدل النمو في الفترة اللاحقة غير واضح، ومن المتوقع أن تشهد سوق الجليكول بعض التقلبات الطفيفة.

4. الستايرين

من المتوقع أن يكون انتعاش سوق الستايرين محدودًا خلال الأسبوع المقبل. فعلى الرغم من أن إصلاح مصنع الستايرين وانتعاش الطلب في المراحل اللاحقة من الإنتاج سيساهمان في دعم السوق، إلا أنه من المتوقع أن يكون أداء سوق النفط الخام العالمي ضعيفًا خلال الأسبوع المقبل، مما قد يؤثر على معنويات السوق ويحد من ارتفاع الأسعار.

تاريخ النشر: 1 مارس 2023